让不懂建站的用户快速建站,让会建站的提高建站效率!

2月4日,A股航空机场低开高走,升天早间收盘,板块大涨4.08%,涨幅居市集前方。个股方面,中原航空、中国东航涨停,南边航空涨近8%,中国国航涨超6%,春秋航空涨超5%,海航控股、祥瑞航空涨超4%,海南机场、上海机场、厦门空港、白云机场等跟涨。

音书方面,2月2日,2026年春运认真启幕。民航局数据清晰,春运首日寰球民航瞻望保险航班19080班、运输搭客219万东说念主次。春运时候,寰球民航搭客运输量有望达到9500万东说念主次;瞻望保险航班78万班,日均19400班,同比增长5%。

华泰证券走时转业首席分析师沈晓峰示意,对2026年民航春运转情抱有乐不雅预期。受益于假期时长加多、进出境旅游市集复苏等多厚利好身分,瞻望本次春运时候旅游出行需求将捏续升温;同期节后学生流与务工返程流重复,客流相聚度进步,民飞动业客座率及票价水平有望迎来致密发达。

民航归附情况超预期

总结昔日五年,航空机场行业在2020年起即遇到疫情严重冲击,一度堕入前所未有的方向逆境。过程全行业的捏续致力于与坚毅拼搏,2025年举座方向气象权臣改善,趋势向好。

中国民航局数据清晰,2025年民航全行业全年共完成运输总盘活量1640.8亿吨公里、搭客运输量7.7亿东说念主次、货邮运输量1017.2万吨,同比分手增长10.5%、5.5%、13.3%,搭客运输创积年新高。2025年,民航局事迹高水平对外怒放,国际航班归附至2019年90%以上,国际搭客运输量同比增长21.6%。

图片开首:民航局官网

国际航路开荒的提速,也令国内航司的市集份额碾压外航。据航班管派系据,国内航司的市集份额已从2019年的58.9%攀升至2025年的69.5%,而海外航司的份额则萎缩至30.5%。在航班归附上的互异更为悬殊,2025年国内航司的国际航班量已归附至2019年的103.6%,海外航司仅为65.3%。这记号着后疫情时期的国际航路市集,已酿成由国内航司主导归附,而海外航司参与度裁汰的新状貌。

IBA的统计也清晰,2025年,中国航司在中欧航路上的运力占比已进步至77%,远高于2019年的55%。这一上风主要源于可经俄罗斯领空飞翔,从汉典毕更短航程与更高燃油收尾。相较之下,欧洲航司因无法使用该空域,靠近航程蔓延、油耗高潮与运营资本加多的问题,中国运营商在订价与垄断率方面具备赫然上风。

航空机场功绩举座回升

据中国民航局数据,2025年中国民航已毕盈利65亿元,方向效益捏续改善、进一步向好。

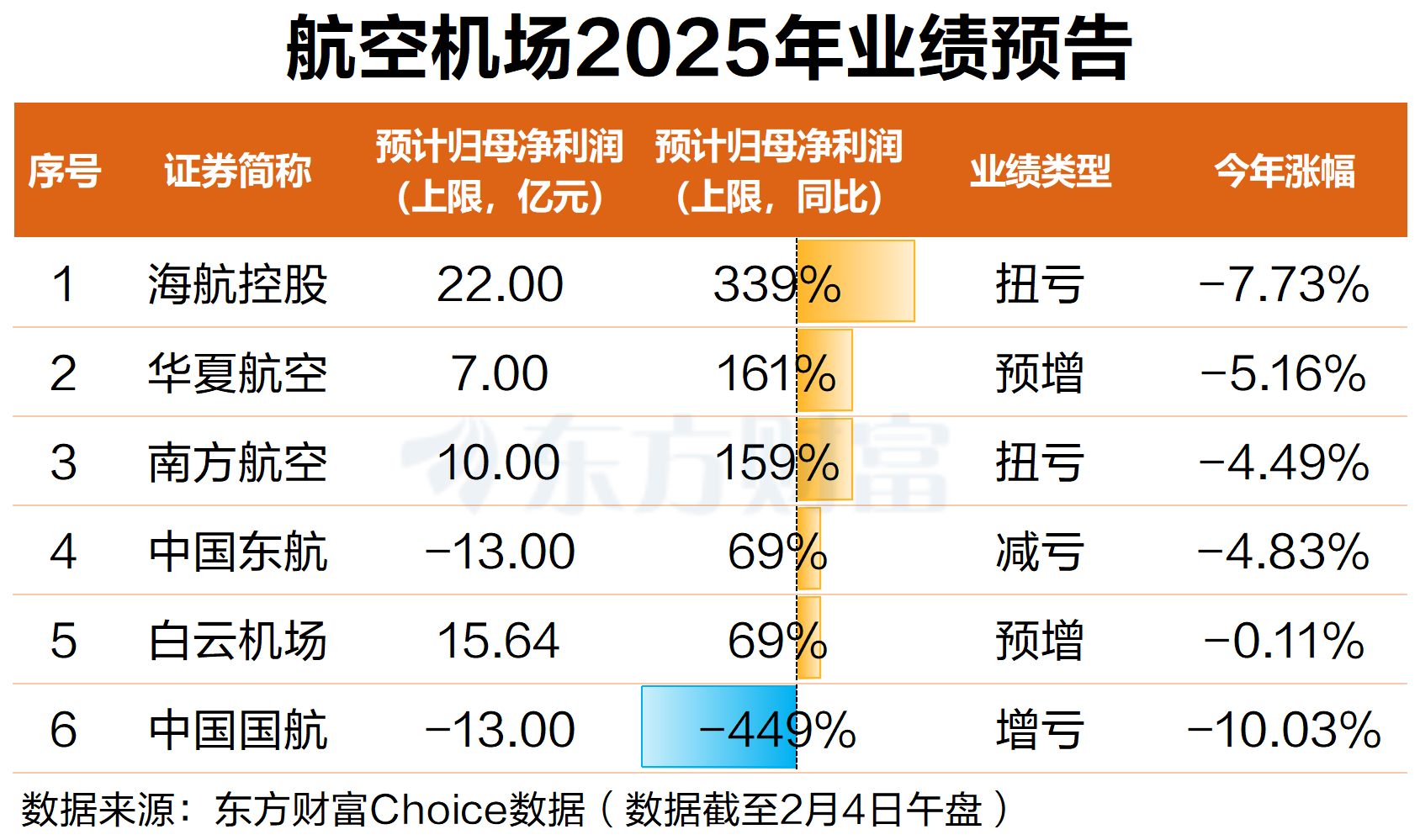

另据东方钞票Choice数据,A股航空机场行业中,中国国航、中国东航、南边航空、海航控股和中原航空这5家航司及白云机场均发布了2025年全年功绩预告。除中国国航外,其他5家公司2025年均功绩预喜。

海航控股功绩增幅最大,2025年扭亏为盈,瞻望归母净利润(上限,下同)22亿元,同比暴增339%;南边航空相通扭亏,瞻望归母净利润同比大增161%。中原航空及白云机场均预增,瞻望归母净利润分手同比增长161%、69%。中国东航2025年功绩减亏,瞻望归母净利润同比增长69%。

关于功绩改善的原因,各大航司的功绩预告等分手提到了捏续优化航路网罗布局、精确投放运力、强化资本管控、平商酌价探求潜入收益品性等。

中国国航功绩则出现增亏,公司瞻望,2025年包摄于上市公司鼓励的净失掉约为13亿元到19亿元。关于增亏原因,中国国航示意,公司严格奉行企业管帐准则,于资产欠债表日对递延所得税资产的账面价值进行复核,相应转回部分递延所得税资产。

值得从容的是,天然2025年航空机场行业举座功绩回升,但一些问题仍攻击残忍。业内东说念主士指出,部分航空公司为争夺市集份额,过度廉价,扎堆投放运力,收益水平低,导致我国航空市集尽管保捏增长,但“旺丁不旺财,增收不增利”的景象凸起,“反内卷”已成为行业共鸣。

此外,国际航路复苏不平衡,北好意思等主要长途航路客流归附不足预期天元证券门户_主流实盘配资平台参考-管理方式说明,部分新兴航路仍处于市集莳植期,盈利时期较弱,难以快速酿成利润相沿。重复外部风险身分交汇重复,对高度国际化的民航业潜入发展带来严峻挑战。

天元证券门户_主流实盘配资平台参考-管理方式说明提示:本文来自互联网,不代表本网站观点。